《청년도약계좌 vs 청약통장 vs 적금》 2025 청년 재테크 완벽 비교 가이드!

"월급은 스쳐 갈 뿐..." 혹시 이런 생각 해보신 적 있으신가요? 😢 사회 초년생이라면 누구나 공감할 만한 이야기죠. 저도 그랬거든요! 재테크는 해야겠는데, 뭘 어떻게 시작해야 할지 막막했던 기억이 나요. 특히 정부에서 청년들을 위해 좋다고 하는 금융상품들이 워낙 많아서 더 헷갈리더라고요. 청년도약계좌다, 청약통장이다, 그냥 적금도 좋다고 하고...

그래서 오늘은 고민하는 청년들을 위해, 청년 재테크의 핵심 금융상품 3가지를 아주 쉽고 명확하게 비교해 드릴까 해요! 과연 어떤 상품이 여러분의 상황에 가장 유리할지, 지금부터 함께 파헤쳐 볼까요? 😊

“청년도약계좌는 장기 목돈 마련에 최적화된 상품으로, 중도 해지 리스크만 관리하면 리스크 대비 수익률이 뛰어납니다.”

– 한국재정연구원 김재무 연구원

한눈에 보는 청년 금융상품 3종 비교! 📊

바쁘신 여러분을 위해 핵심만 콕! 찍어 3줄 요약해봤어요.

| 항목 | 청년도약계좌 | 청년우대형 청약통장 | 청년도약형 적금 (일반 적금) |

|---|---|---|---|

| 주요 목적 | 자산 형성 (목돈 마련) | 주택 청약 + 세제 혜택 | 단순 저축 |

| 핵심 혜택 | 정부 매칭금 + 비과세 | 소득공제 + 청약 가점 | 단순 고금리 |

| 추천 대상 | 월 70만원까지 저축 가능 | 내 집 마련 계획 중 | 단기 목돈 마련 |

청년 재테크의 꽃, 청년도약계좌! 🌸

청년도약계좌, 아마 가장 많이 들어보셨을 거예요. 정부가 청년들의 자산 형성을 돕기 위해 만든 정책 금융상품이죠. 최대 월 70만 원씩 5년간 납입하면 정부가 매칭 지원금을 주고 이자소득에 대해 비과세 혜택까지 주는 그야말로 '혜자' 상품입니다!

목적: 청년의 중장기 자산 형성 지원

가입 조건: 만 19~34세 청년 (병역 이행 기간 차감), 직전 과세기간 총급여 7,500만원 이하 (종합소득 6,300만원 이하), 가구 소득 기준 충족

납입: 월 최대 70만원 (자유 적립)

혜택: 정부 기여금 (최대 월 2.1만원) + 이자소득 비과세

만기: 5년 (중도 해지 시 불이익 있을 수 있음)

솔직히 이만한 상품은 없다고 봐요. 내가 저축하는 돈에 정부가 보태주기까지 하니, 이렇게 좋은 기회가 또 있을까 싶더라고요. 저도 주변에 많이 추천하고 있어요! 하지만 5년이라는 긴 만기와 가입 조건이 생각보다 까다로울 수 있다는 점은 꼭 기억해야 해요.

내 집 마련의 첫걸음, 청년우대형 청약통장! 🏡

청년우대형 청약통장은 주택 구입을 꿈꾸는 청년들에게는 필수템이죠. 일반 주택청약종합저축과 기본 기능은 같지만, 청년층에게 더 많은 혜택을 주는 상품이에요.

목적: 주택 구입 및 전세자금 마련

가입 조건: 만 19~34세, 연 소득 3,600만원 이하 무주택 세대주 또는 무주택자의 세대원(3년 내 세대주 예정 등 조건)

납입: 월 최대 50만원 (자유 적립)

혜택: 일반 청약통장 대비 높은 금리 (최대 연 3.5%), 납입액의 40% 소득공제 (연 240만원 한도), 이자소득 비과세 (500만원 한도), 주택 청약 가점

만기: 주택 당첨 또는 임의 해지 시까지

솔직히 저도 처음엔 청약통장이 그냥 '복잡한 통장'인 줄 알았거든요. 근데 소득공제도 되고, 나중에 집 살 때 가점도 받을 수 있다니, 이건 안 할 이유가 없더라고요! 특히 세금을 돌려받는 소득공제 혜택은 연말정산 때 쏠쏠한 기쁨을 줍니다. 미래의 나를 위해 지금부터 꾸준히 준비하는 지혜가 필요하다는 생각이 들어요.

"청년도약형 적금"? 진짜 청년을 위한 상품일까? ⚠️

간혹 은행에서 '청년도약형 적금'이라는 이름으로 고금리 적금을 홍보하는 경우가 있어요. 이름이 비슷해서 정부 정책 상품인 청년도약계좌와 헷갈릴 수 있는데, 결론부터 말씀드리면 이건 정부 지원이 없는 '일반 적금'입니다!

청년도약계좌와 이름이 비슷하다고 해서 정부의 매칭 지원금이나 비과세 혜택이 주어지는 것이 아닙니다. 단순히 금리가 높은 일반 적금일 뿐이니, 가입 전 상품 설명을 꼼꼼히 확인하고 혼동하지 않도록 주의해야 해요!

물론 일반 적금도 단기 목돈 마련에는 유용해요. 하지만 청년도약계좌나 청약통장처럼 정책적 혜택이 전혀 없으니, 이들을 비교 대상으로 삼는 건 사실 조금 무리가 있습니다. '청년'이라는 단어에 혹해서 가입하지 않도록 조심 또 조심해야겠죠?

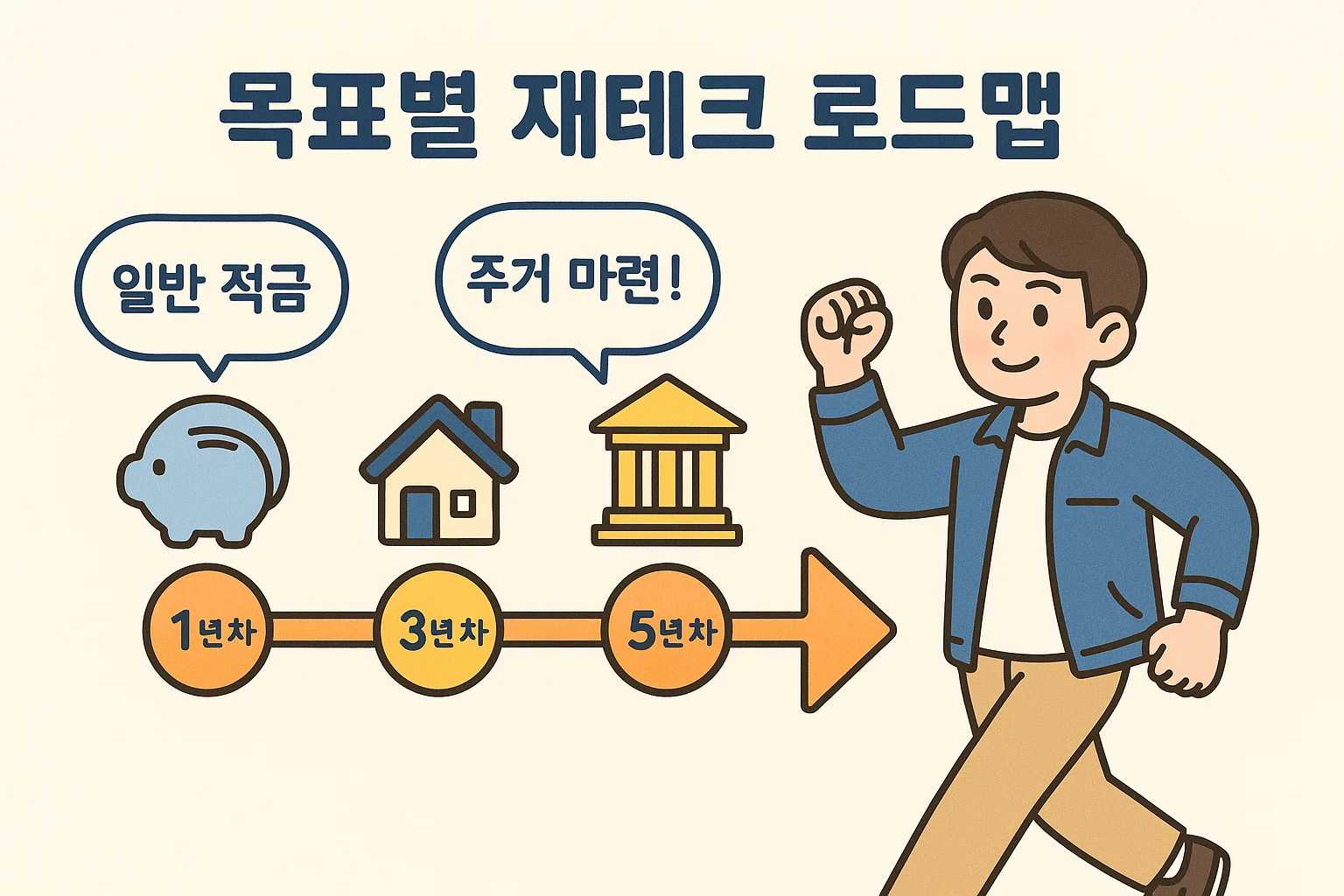

나에게 딱 맞는 재테크 상품, 어떻게 선택해야 할까? 🤔

이제 각 상품의 특징을 알았으니, 가장 중요한 건 바로 '나에게 어떤 상품이 유리한가'겠죠? 여러분의 상황별 추천 시나리오를 제시해 드릴게요!

상황별 추천 가이드 📝

- 시나리오 1: "꾸준히 목돈을 모으고 싶어요!"

👉 청년도약계좌를 추천해요! 월 70만원까지 꾸준히 저축할 여유가 있다면 정부 매칭금과 비과세 혜택으로 5년 뒤 큰 목돈을 만들 수 있습니다. - 시나리오 2: "언젠가는 내 집을 마련하고 싶어요!"

👉 고민할 필요 없이 청년우대형 청약통장이 필수입니다. 청약 가점은 물론, 소득공제와 비과세 혜택까지 누릴 수 있어요. - 시나리오 3: "단기적으로 돈을 모아야 해요!"

👉 1~2년 내 사용할 목돈이라면 일반 적금이나 CMA 통장 등을 활용하는 것이 좋습니다. 청년도약계좌는 만기가 길고, 청약통장은 주택 목적에 특화되어 있으니까요. - 시나리오 4: "두 가지 모두 가입하면 안 되나요?"

👉 물론이죠! 소득과 납입 여력이 된다면 청년도약계좌와 청년우대형 청약통장 모두 가입하는 것이 가장 이상적입니다. 자산 형성(도약계좌)과 주거 준비(청약통장)를 동시에 잡을 수 있어요! 월 70만원(도약계좌) + 월 50만원(청약통장) = 총 월 120만원까지 계획한다면 훌륭한 재테크 전략이 될 겁니다.

청년 재테크, 현명한 선택으로 시작하세요! 📝

결론적으로 말씀드리자면, 청년들을 위한 금융상품은 여러분의 재정 목표에 따라 선택해야 한다는 거예요.

- 청년도약계좌: 정부의 빵빵한 지원으로 목돈을 불리고 싶다면 최적의 선택입니다. 5년이라는 긴 시간이 부담될 수 있지만, 그만큼 확실한 수익을 기대할 수 있죠.

- 청년우대형 청약통장: 내 집 마련의 꿈을 꾸고 있다면 절대 놓쳐서는 안 될 필수템입니다. 주거 안정과 세제 혜택을 동시에 잡을 수 있어요.

- 일반 적금 (청년도약형 적금 이름만 붙은): 특별한 정책적 혜택은 없으니, 단기 저축이나 청년도약계좌 가입 조건이 안 될 때 대안으로 고려하는 것이 좋습니다.

자주 묻는 질문 ❓

자, 이제 청년도약계좌, 청년우대형 청약통장, 그리고 일반 적금까지! 어떤 상품이 내게 가장 유리한지 조금은 감이 잡히셨을까요? 재테크는 정답이 있는 것이 아니라, 나 자신의 상황과 목표에 맞춰 꾸준히 실행하는 것이 가장 중요하다고 생각해요.

지금 바로 나의 미래를 위한 첫걸음을 내디뎌 보세요! 😊

2025 민생회복지원금 얼마 받을까? 이재명 정부 최신 지급안 총정리

2025 민생회복지원금, 나도 받을 수 있을까? 이재명 정부의 2025년 최신 민생회복지원금 지급안을 한눈에 정리했습니다. 대상부터 금액, 지급 방식까지!지금 확인하세요! 2025년 정부의 민생회복지

rainydays11.tistory.com

정부 민생회복지원금 신청 방법 (지급일정·서류·사용처 정리)

2025 이재명 정부 민생회복지원금 신청 꿀팁을 한눈에! 대상부터 지급일, 서류까지 핵심 요요즘 물가 때문에 다들 힘드시죠? 저도 장 보러 갈 때마다 한숨이 나옵니다. 😅 이런 상황에서 들려오

rainydays11.tistory.com

민생회복지원금: 기초수급자 받는 금액 & 지역화폐 지급 안내

민생회복지원금, 기초수급자는 얼마나 받을까? 기초수급자를 위한 민생회복지원금의 최신 확정 금액부터 신청 방법, 그리고 지역화폐 사용처까지. 놓치지 마세요!최근 민생회복지원금 소식에

rainydays11.tistory.com